子育てってお金がかかるよね💦 子どもがやりたいことを応援してあげられるか不安…

こと

こと大丈夫!教育費について今からしっかり知って備えておくことで不安を少しずつ減らしていこう♪

この記事では、我が家の教育費の貯め方の中で、児童手当の活用方法について解説するね。

銀行に貯金しておくだけではお金は増えない時代。

あくまで我が家の事例ですが、1つの参考になれば嬉しいです!

タップで見たい箇所に飛べます↑

児童手当はいくらもらえる?神ツールをご紹介

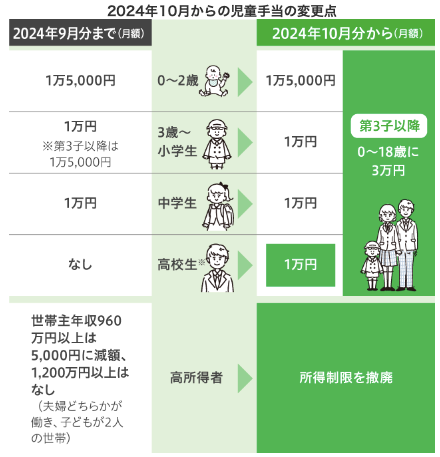

2024年10月から児童手当の制度が変わりました。まずはこれについて、簡単に確認していくね。

今回の変更のポイントは大きく4つ。

- 所得制限の撤廃

- 対象が高校生までに

- 第一子とするカウント方法の変更

- 第三子の支給額が月1.5万円から3万円に

- 受給頻度が年3回から6回に変更

うちの児童手当は結局、全部でいくらもらえるんだろう?

この制度変更を受けて、2024年10月以降にもらえる児童手当がいくらなのか、下記のサイトで具体的に確認できるよ。

\ 一発で確認 /

こと実際に私も計算してみたよ!

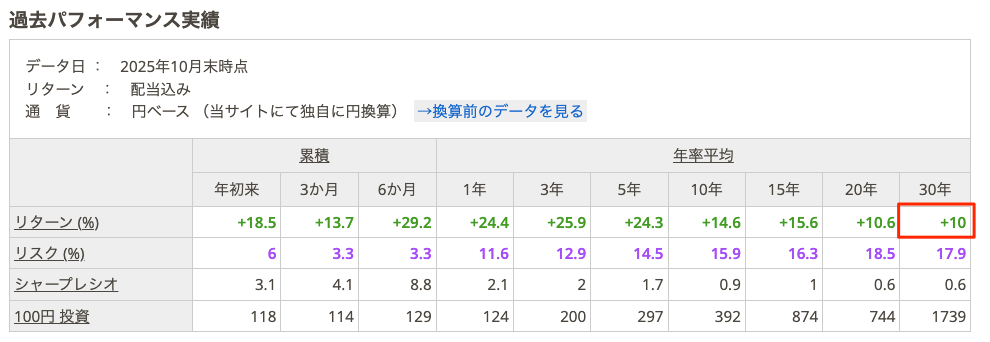

誕生月によってもらえる金額は前後しますが、大体230万円前後ということがわかると思います。

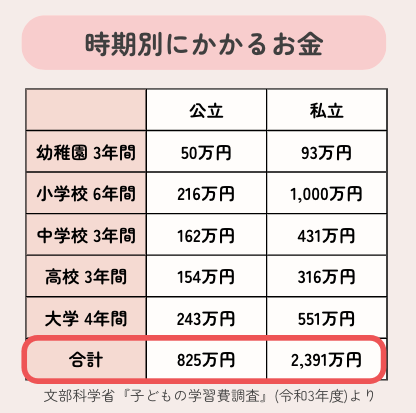

必要な教育費の目安

教育資金の計画を立てる前には、必要な教育費の目安を確認するようにしましょう!

こと

こと進路によってかなりの差があることがわかるね!

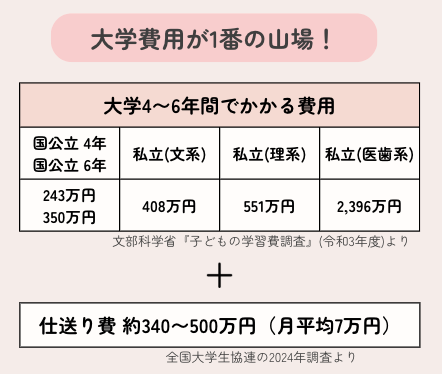

教育費の中で特に大きいのが…

自宅か下宿かによって費用は上下するけど、どんな進路になってもいいように準備しておきたいよね。

こと子どものやりたいこと、お金が理由で我慢させたくないよね!

我が家の児童手当活用方法

結論、我が家は子供が0歳のときから児童手当を新NISAで積立投資しているよ!新NISAは投資の利益が非課税になる国の制度のこと。

実際に新NISAで投資した場合のシミュレーションを見ていこう!

児童手当を新NISAで運用すると…

我が家の子どもは第一子で、もうすぐ2歳。もらえる児童手当は以下のような感じ。

| 0〜2歳 | 1.5万円/月 |

| 3歳〜高校生 | 1万円/月 |

ことこれを新NISAで、『eMAXIS Slim全世界株式(オールカントリー)』に積立投資するよ!

こと

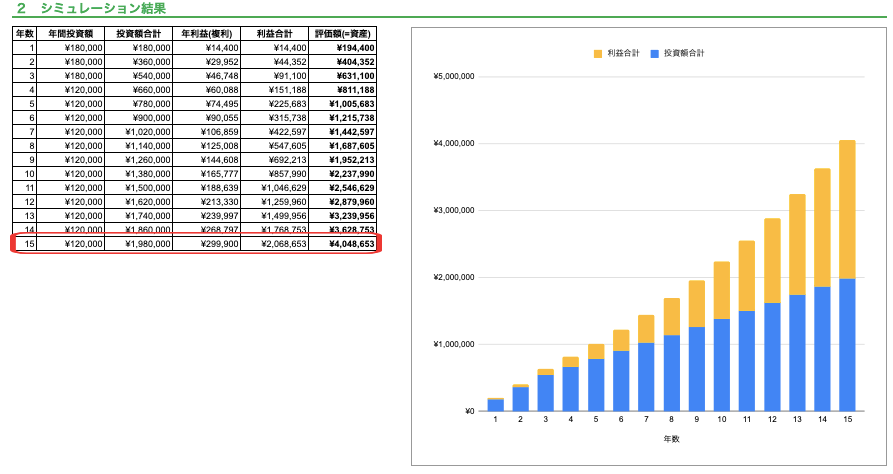

こと今回は、この数字を使って、運用した場合をシミュレーションしてみると…

15年間、毎月積立投資をしていくと、404万円になることがわかるね!

400万円あれば、今の学費水準であれば国立大学の学費をまかなうことができます。

ことそのまま貯金してたら、約200万円のままだけど、投資に回すと約2倍近くに増える可能性があるんだよね!

2歳長女の児童手当を1年間運用した結果…

こと

こと児童手当1年10ヶ月分の33万円を投資して、今5万円ほど増えている状態!

最近は株高だから、リターンも15%と好調!

もちろん、投資なので「絶対増える」というわけではありません。

でも、我が家が投資のリスクを取っても児童手当を運用するのは以下の理由からです。

児童手当を新NISAで運用する理由

①値上げ対策

我が家が児童手当を投資する一番の理由は、『値上げ対策』。

こと

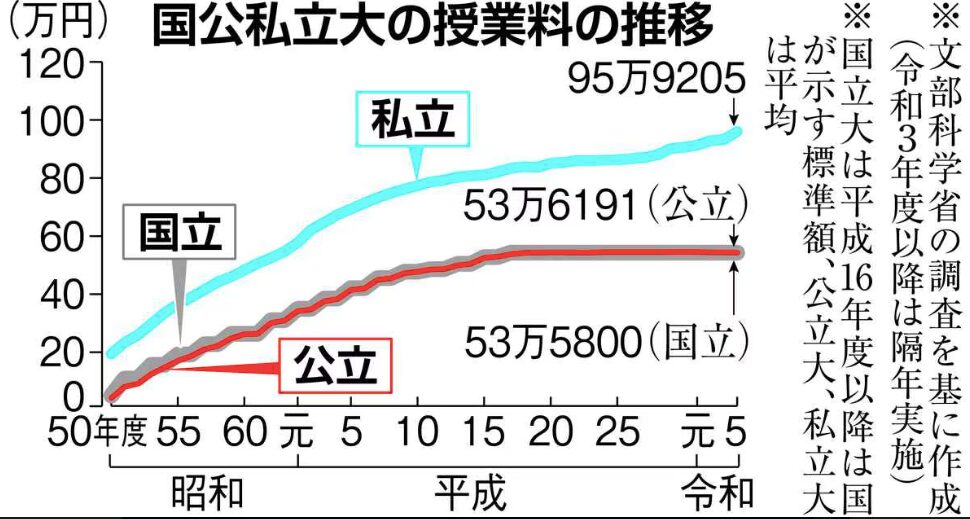

こと国公立大学だと過去30年で1.5倍に値上げ… 私立はさらに増加傾向にあるよ!

さらに最近はこんなニュースも…

国立大学の学費値上げについては、去年から話題になっていて、東大が20年ぶりの学費値上げを決めたことをきっかけに、その流れが他大学へも影響しているよ!

こうした状況を見ると、今後も今の学費の水準だとは考えにくいよね…

児童手当をなんとなく銀行に貯金したままにしていると、こうした値上げに負けてしまうから、少しでも増える可能性のあるところに置き場を変えているよ!

ことお金が理由で、子供の選択肢を狭めたくないよね!

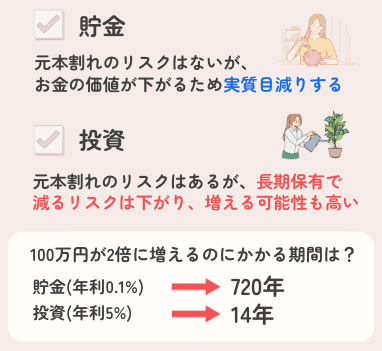

②貯金より増えるスピードが高いため

日銀の利上げで、銀行預金の金利は上がったけど、それでも0.1〜0.2%。

こと

こと子どもが進学するまでに、長期の運用期間がとれるなら、貯金と投資を組み合わせて貯めていくのがおすすめだよ!

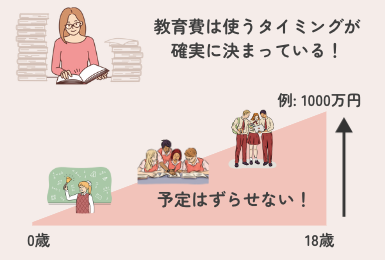

教育費の暴落対策と出口戦略

新NISAで教育費を用意する場合、注意しておくべきなのが暴落対策と出口戦略です。

投資には元本割れのリスクがつきもの。それに、教育費については以下のような特徴があるよ!

例えば、老後資金なら、暴落が続いてしまった場合は取り崩しの金額を減らしたり、一時的に働いて稼ぐなどでしのぐことができるけど、教育費は使う時期が決まっているからそうはいかないよね。

こと子どもが進学するタイミングで暴落した時に焦らないようにするために以下の対策をしているよ!

①投資を使う場合は、15年計画にする

子どもが0歳であれば、高校入学までの期間は18年。

ただ、先ほど見せた積立ミュレーションのように、投資で教育資金を作っていく場合は、最長でも15年計画の予定!

こと理由は、この時期から少しずつ売却していくためだよ!

株価は読めない前提で、暴落もいつ来るかわかりません。

もし、私のように貯金以外に投資も使って教育費を貯めようとしているなら、子どもが18歳になったら現金化しよう、と考えるのは少し危険かも…

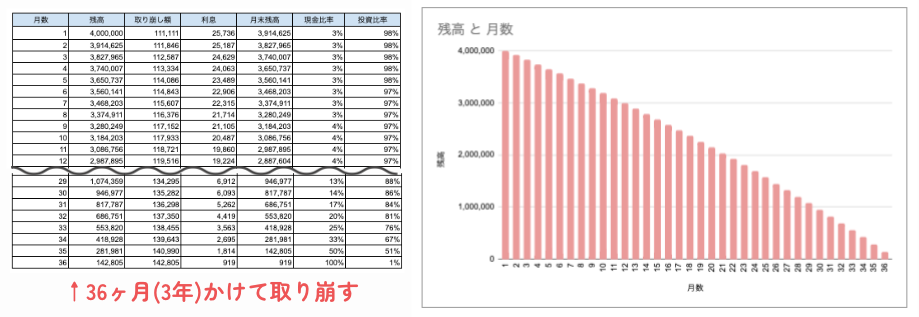

②運用しつつ、毎月取り崩す

15年間積立てた後は、高校入学と同時に運用しながら取り崩しを始めるよ!

このときのポイントは…

- 36ヶ月(12ヶ月×3年)かけて、毎月取り崩す(運用金額の1/36, 1/35, 1/34…というイメージ)

この方法の最大のメリットは、取り崩すにつれて現金比率が高まり、大学費用の目処が立てやすいこと!

こと大学費用のためにいくらくらい用意できそうか確信度が上がっていくよ!

実際にどんな取り崩しになりそうかシミュレーションしてみたのがこちら↓

一度に現金化しようとすると、一番増えているときに売りたくなるけど、その『良いタイミング』は誰にも分からない。

投資を始めるときに毎月定額で積立て時間を分散していくように、終わり方も時間を分散することを大切にしていくよ!

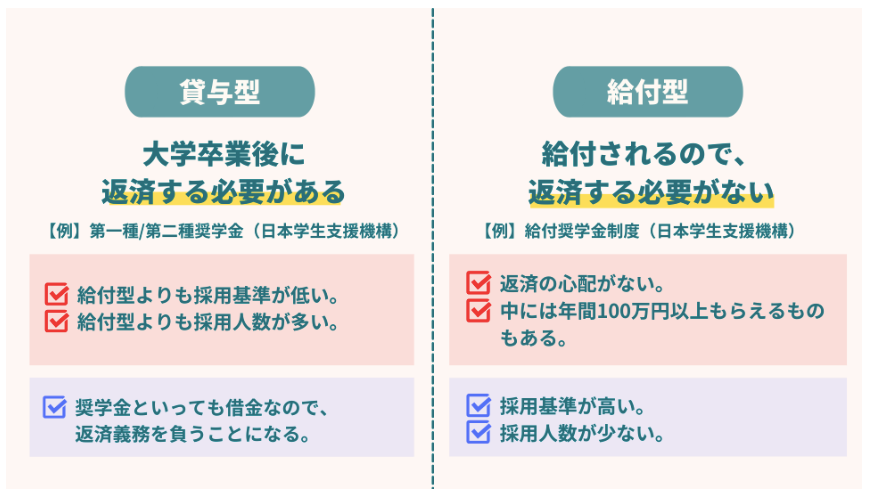

③奨学金もうまく活用する

奨学金=借金で負担になるイメージだけど…?

世間一般的にはそういう考えかもしれませんが、むしろ奨学金を借りることで全体の資金効率が良くなる可能性があります。

まず、奨学金の基礎知識として、奨学金には2種類あります。

実は、返済義務のある貸与型であっても、教育ローンなどに比べて金利はかなり低いです。

最近の日銀の利上げで、金利は上昇傾向ですが、上限利率は3%までに制限されています。(※独立行政法人 日本学生機構より)

一方で、NISAで運用する投資信託の期待リターンは平均で5%〜9%

ことつまり、奨学金の利率がNISAの運用益を上回ることが期待できる!

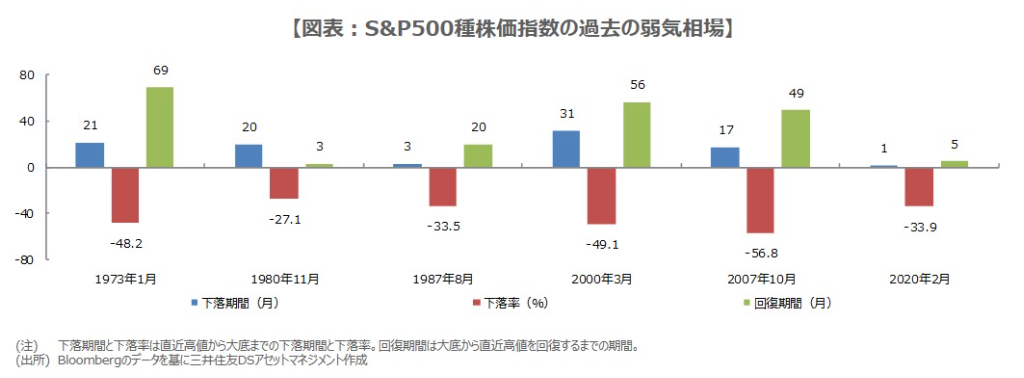

もし、NISAで運用していた教育費が、運悪く暴落に巻き込まれてしまったとしても、一旦奨学金を借りておいて、運用期間を伸ばし、株価が回復してきたら売却→返済すれば、手元資金を減らさず、投資のリターンも失わずに済みます。

直近の高値から20%下落する弱気相場は4年以内に復活することが多い

こと

こと明らかな下落相場では、投資資金を売却しないということも知識として持っておこう!

よくいただく質問

ここからは、教育費について今までフォロワーさんからよくいただいた質問に答えていくよ!

- 教育費を親のNISAで貯める場合、どのように管理しますか?

-

2023年まではジュニアNISAがあり、子ども名義でお金を貯めることができましたが、2024年から始まった新NISAは18歳以上しか口座を持てません。つまり、親名義で貯めていくことになります。

親のNISAで貯める場合の管理方法としては、

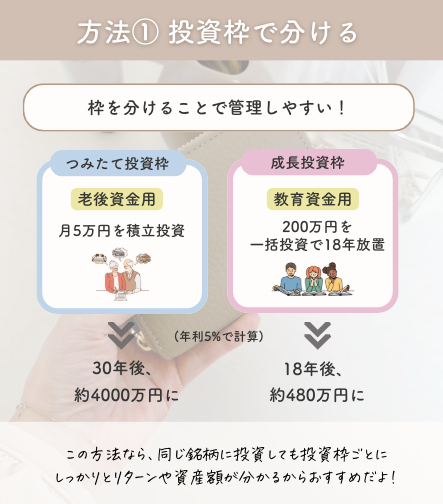

①投資枠で分ける

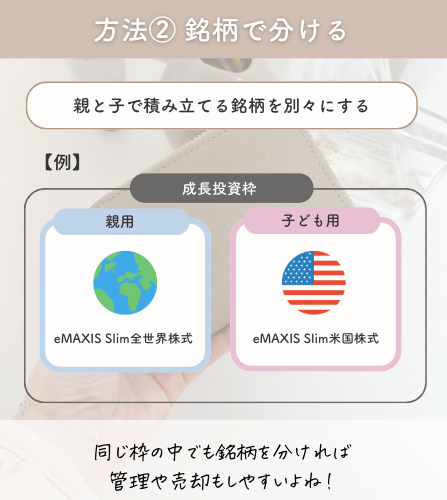

②銘柄で分ける

③夫婦で分ける

こと我が家は夫婦で分ける方法で管理しているよ!

- NISAで教育費を貯めるのに適している子どもの年齢は?

-

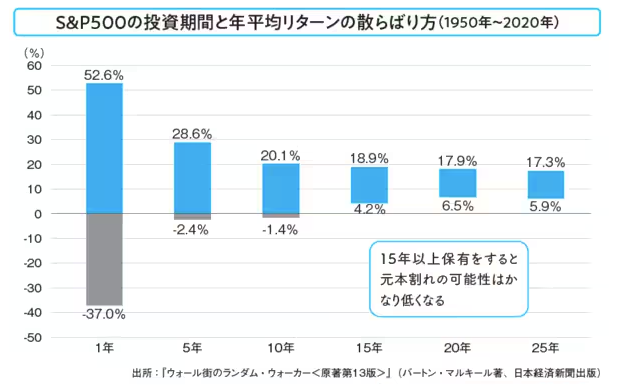

18歳のときに使う予定であれば、子どもが0〜3歳なら個人的には積極的に運用します。下記のデータにもある通り、元本割れなく堅実に増やす場合、15年以上の運用期間があるのが望ましいです。

もし、現金でもリスクヘッジしていくのであれば、子どもが6〜7歳が1つの目安かなと思います。

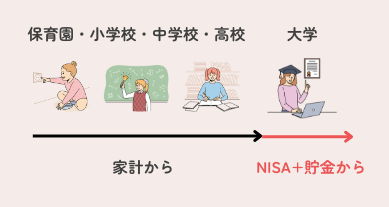

- 積立は大学費用として、小中高はどうしますか?

-

小中高は家計から出す予定です!保育園が無償化になる3歳〜小学校入学までが1つの貯めどきだと考えています。

- 学資保険で貯めるのはどう思いますか?

-

我が家は学資保険には入らない予定です。検討する場合は、どのようなメリット・デメリットがあるのか理解した上で判断しましょう!こちらも良ければチェックしてみてください!

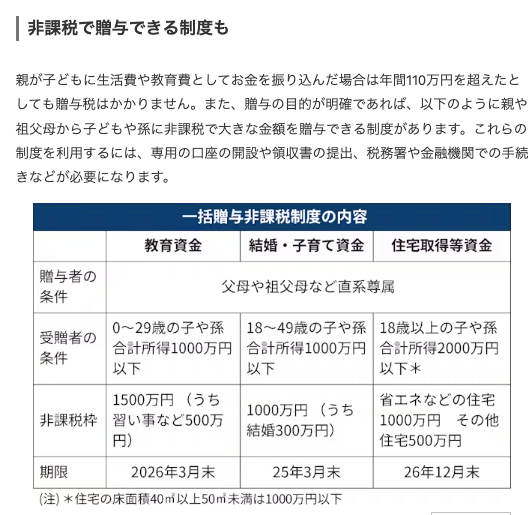

- 贈与税について気をつけることはありますか?

-

親から子どもへお金を渡すときには、基本的に年間110万円以内にしないと贈与税が発生してしまうので注意が必要です。奨学金を子供の代わりに親のお金で返済する場合も、贈与税の対象です。もし、110万円を超えてお金を渡したい場合は、非課税制度を利用しましょう!

子ども名義の口座を開設、贈与税を避けるには

こと

ことただ、この非課税制度も26年3月末で終了…ということは、今後は非課税で資産運用できるNISAを使ってね!という国からのメッセージなのかもね!

まとめ

教育費は、各家庭の教育方針やお子さんの意志によっても大きく変わってくるよね!

今回の方法はあくまで我が家の事例ですが、貯金以外に投資も組み合わせて貯めていくという方法も知ってもらえたら嬉しいです!

教育資金について、自分に合った具体的な貯め方はFPさんに相談するのもおすすめ!

\マネーキャリアのFP相談では教育費不安を解決/

\ 何度でも無料で相談 /

ことわたしがマネーキャリアで相談した体験談はこちらを見てね!

こと

こと子どものやりたいことを応援してあげられるように、これからも頑張ろう📣ˎˊ˗

コメント

コメント一覧 (1件)

一番上が17歳、一番下が9歳の4人の子がいます。一番上が産まれた頃はスマホもなく情報を得るのにも、一苦労。まだまだ投資もハードルが高かったです。子供の教育資金等はもう四苦八苦でやっていますが、この先の自分達のお金の心配が大きくなってきました。日々のことに追われまくってますが、勉強になりました。ありがとうございます😊