こと

こと楽天証券から注目の新商品が出たよ!

その銘柄は、「楽天・米国成長株式・プレミアム・インカム・ファンド(毎月決算型)(愛称:“楽天JEPQ”)」

毎月配当金がもらえて、利回り12%の銘柄ってそんな美味しい話あるの?

この記事ではこの銘柄の特徴や魅力、注意点までしっかり解説していくね!

こと最後にわたしの投資方針とこの銘柄を紹介した考えも伝えるね!

楽天JEPQとは?

世界で一番売れてる銘柄「JEPQ」

2025年8月に設定された新しい投資信託、『楽天・米国成長株式・プレミアム・インカム・ファンド(毎月決算型)』、略して「楽天JEPQ」は、世界で一番売れてるアクティブETF「JEPQ」に日本円で投資できる商品!

ファンドの基本情報はこちら!

| 正式名称 | 楽天・米国成長株式・プレミアム・インカム・ファンド(毎月決算型) |

| 通称 | 楽天JEPQ |

| 運用管理コスト | 0.658% |

| 予想分配金利回り | 12.42% |

| 純資産額 | 126億円 |

| NISA対象 | 対象外 |

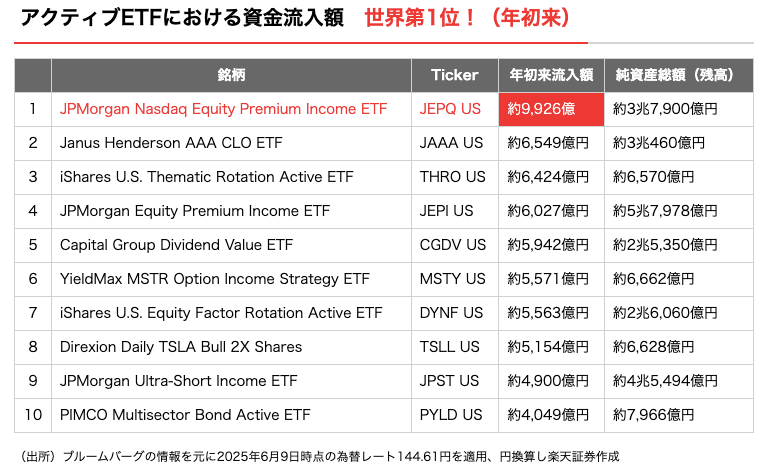

以下のランキングの通り、資金流入額は世界1位で、世界中の投資家のお金が集まってることでも注目されています。

ETFとは、たくさんの企業にまとめて投資できる「株のおまとめパック」のこと!

ことアメリカでは一番人気のETFとして注目が集まってるよ!

日本では今までETFでしか投資ができなかったんだけど、今回楽天証券で初めて投資信託として投資ができるようになったよ!

特徴①毎月配当金がもらえる&高配当

一番の特徴は、毎月配当金がもらえて高配当なところ!

去年のちょうど今頃、SCHDの投資信託が出てかなり話題になったんだけど、それと比較してみると以下の通り!

SCHDについてはこちらをチェック!

| SCHD | 楽天JEPQ | |

| 配当利回り | 約3.8% | 約12.42% |

| 配当金がもらえる月 | 2.5.8.11月 | 毎月 |

こと一般的な高配当銘柄の利回りが3〜4%と言われている中でもかなり高い!

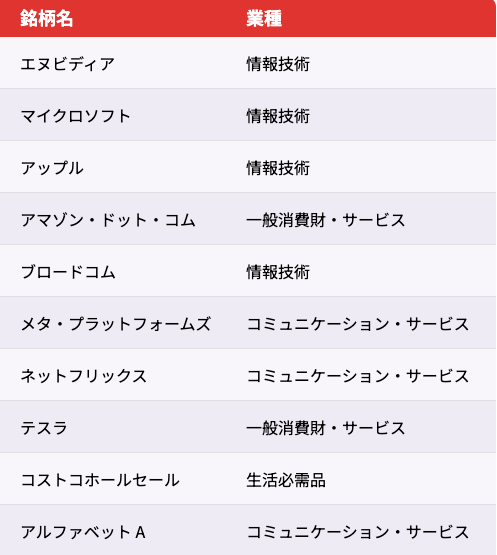

特徴②アメリカのTOP100社に投資できる

2つ目の特徴は、これ1つ買えばアメリカのTOP100社=「NASDAQ(ナスダック)100」にまとめて投資ができる点だよ!

代表的な銘柄はこちら!

こと

ことハイテク銘柄を中心とした構成になっているから、今後の成長リターンもかなり期待できる!

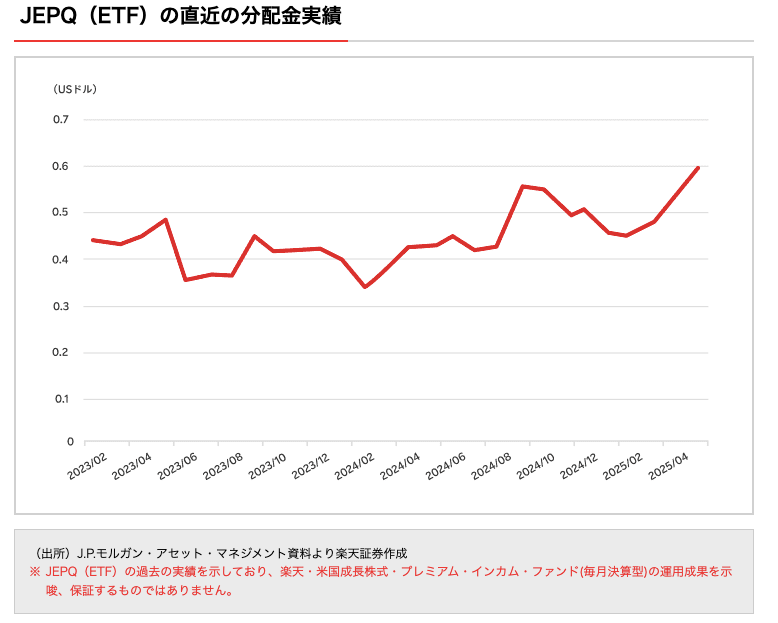

特徴③分配金実績が安定している

安定した分配金実績を出していて、2025年4月のトランプ関税ショックのときも下落していないことがわかるね!

どうして株価が下がっても分配金を出せるの?

下落時でも分配金がもらえる理由は「カバード・コール戦略」を採用してるから!

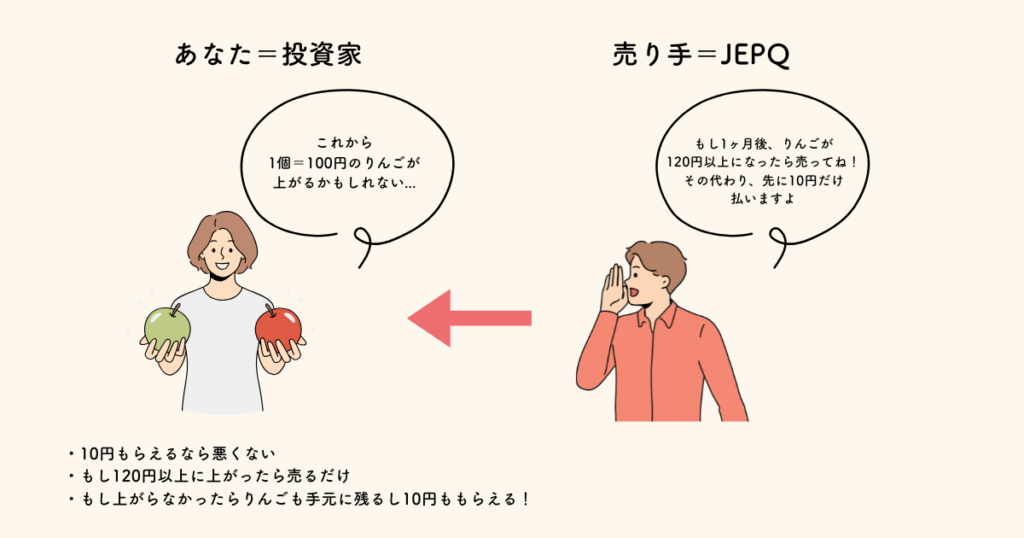

「カバード・コール戦略」とは?

株を持ちながら、「ある値段になったら売ってもOK」という”約束券”を売って、そのお礼(プレミアム料)をもらう戦略

株=りんごに例えて、取引を説明すると…

この取引での「先にもらえる10円」が、JEPQの分配金のこと!

つまり、株価が上がりすぎたときの利益は少なくなる代わりに、横ばいでも毎月お金が入るような仕組みになっています。

ことちょっと聞き慣れない仕組みかもしれないけど、知っておいてね!

楽天JEPQの3つのメリット

①毎月定期的な収入源になる

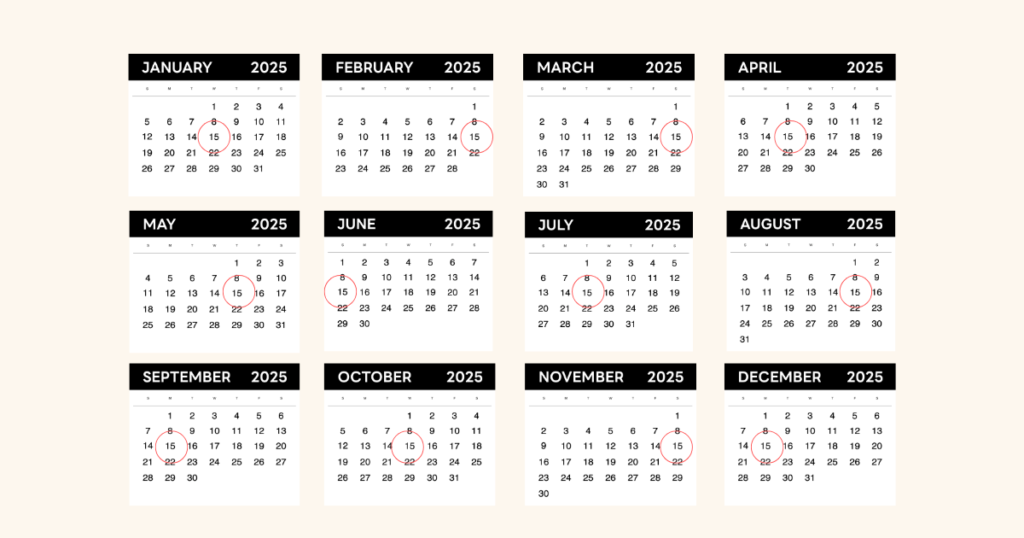

特徴③で解説したように、株価の下落時も分配金が安定しているから、お給料以外の定期的な収入源にしやすいのがメリット!

こともちろん、運用成果は保証されていないけど、過去の実績では毎月15日に分配金が支払われる予定だよ!

②100円から投資できる

JEPQの米国ETFを買おうとすると、1株=約8,800円〜になるんだけど、

「楽天JEPQ」なら100円から少額で投資できるよ!

こと積立設定もできるし、分配金も日本円で受け取れるから、扱いやすいところもポイント!

③二重課税調整を楽天証券がやってくれる

米国ETFに直接投資する場合、①米国で10%課税、②日本で20%課税、と2回税金が引かれてしまいます。

さらに、確定申告で「外国税額控除」を使わないと払い過ぎた税金が戻ってきません。つまり、

- 税金が二重で引かれる

- 正しく返してもらうには確定申告が必要

- 手続きが面倒で初心者にはハードルも高い

こんなデメリットがありますが、楽天JEPQのような投資信託であれば、このあたりの手続きを証券会社がやってくれるので、はじめから正しい税額に調整された状態で分配金が受け取れます。

こと投資家にとっては手間が省けて嬉しいね!

楽天JEPQの3つのデメリット

①長期のトータルリターンはNASDAQ100に負けやすい

青線がNASDAQ100、黄線がJEPQなんだけど、上に書いた「カバードコール戦略」で株の値上がり益を捨てて分配金を出しているから、長期的なリターンはNASDAQ100よりも低くなるよ!

こと

ことナスダック100の成長性に魅力を感じるなら、JEPQではなくナスダックに直接投資する方がいいよ!

②NISA口座では買えない

楽天JEPQはNISAでは投資できません。

仕組みが少し複雑で、NISAの対象外なので、「特定口座」での購入になり、売却益や分配金に税金(20.315%)がかかるよ!

例:100万円投資して、配当利回り(年利)12%の場合

年間配当金:12万円(税引前)→ 9.5万円(税引後)

③運用期間が10年と設定されている

楽天JEPQのファンドページを見ると、以下のように信託期間(=運用期間)が2035年8月までとなっています。

こと

ことオルカンやS&P500では、この運用期間は「無期限」に設定されているよ!

- 「カバード・コール戦略」は、永続運用に向かない場合があり、戦略の寿命を見越してあらかじめ期限を区切っている。

- 楽天JEPQのような毎月分配型のファンドは、「長すぎる運用期間」=ファンド維持のリスクが上がるため。

「10年間」というのは“予定された償還日”であり、必ず10年で終了するという保証ではないけれど、投資を検討するならこの点は注意してね!

こんな人におすすめ!

- 値上がりではなく安定的な収入がほしい人

- 50〜60代でまとまった資金を運用したい

多くの方にとって、オルカンやS&P500のような投資信託は、コツコツ積立投資をしながら、実際にお金を使うのは10年以上先になります。

一方で、楽天JEPQのような投資信託であれば毎月分配金がもらえるので、まとまった資金がある方は「自分年金」のように使うこともできます。

ことこのような特徴から、米国では50代以上に特に支持されているよ!

わたしの考え

非課税で運用できるNISA枠を埋め終わったあとに投資するならあり!

こと今は30代で年齢的にも資産形成期だから、NISAでオルカンを中心に投資するよ!

新NISAでは、オルカンやS&P500に投資するのが9割正解と言われているし、個人的にも間違ってないとは思うけど、あくまで一般論の話。

年齢や資産状況によっては、たとえNISAを使わなかったとしても、今回のような投資先がその人自身の生活を豊かにできる可能性もあると思っているので、今回この銘柄を紹介したよ!

オルカンやS&P500に投資してたのに、結局使えずに亡くなってしまった…とか、悲しいもんね…

投資には、いろんな選択肢がある中で、「他の人がおすすめしてるから」「人気銘柄だから」ではなく、自分に合うものを自分の考えで選び取るのも「知識」の一つだと思っています。

「自分の考え」をもって、選択できるようにこれからも一緒に知識をつけていきましょう!

コメント